“Borcunu ödəyə bilməyən özünü müflis elan edə bilər” – ƏKRƏM HƏSƏNOV

“Qanunvericiliyimiz hər bir vətəndaşın özünü müflis elan edərək borclardan yaxa qurtarmasına imkan verir”

“Hüquqi şəxslərin (şirkətlərin) özünü müflis elan edə bilməsindən hamı xəbərdardır. Əmlakı borcundan azdırsa, özünü məhkəmə qaydasında müflis elan edir. Həmin şirkətin borcu olduğu kəslər (kreditorlar) isə qalır yana-yana. O cümlədən banklar da əmanətləri və digər borclarını qaytara bilməyəndə belə edir. Belə ki, 10-dan çox bankımız belə edib. Rəsmi qurumlar da əmanətçilərə və digər kreditorlara açıq deyir ki, bankın əmlakı azdır, olanı da elə rəsmi qurumlara çatacaq, sizin pulunuz isə batdı”.

Bu barədə tanınmış hüquqşünas Əkrəm Həsənov açıqlama verib.

“Beynəlxalq Bankı dövlətimiz müflislikdən xilas da etdi”

“Beynəlxalq Bankı isə dövlətimiz müflislikdən hətta xilas da etdi. Məsələn, təsəvvür edin ki, borc içində boğulursuz, cəmi 20 000 dollar borcunuz var və bu anda sizə kimsə gəlib 60 000 dollar hədiyyə edir ki, borcunu da ödə, qalanını da xərclə, kef elə.

Təbii, heç kəs sizə belə hədiyyə etməyəcək. Bunun üçün Beynəlxalq Bank olmaq və milyardlarla vəsaiti talamaq lazımdır. Bəs bu halda nə etməlisiz? Vətəndaş özünü müflis elan edə bilərmi? Bilər. Əsaslandırmaya keçməzdən öncə bir məqamı xüsusi vurğulamaq istərdim. Fiziki şəxslə hüquqi şəxsin müflisliyinin yeganə fərqi yalnız odur ki, hüquqi şəxs müflis olan kimi ləğv edilir, vətəndaş isə yaşamağa davam edir.

Yəni məhkəmənin müflis elan etdiyi vətəndaşın bütün borcları silinir, onları ondan tələb etmək olmaz. Əksər xarici ölkələrdə bu halda sadəcə vətəndaş müəyyən dövr ərzində bəzi məhdudiyyətlərə məruz qalır: bəzi fəaliyyət növləri ilə məşğul ola bilməz, hansısa vəzifələri tuta bilməz, adı müflislər siyahısında dərc olunur və s. Lakin bizim qanunvericilikdə belə məhdudiyyətlər yoxdur. Özünü müflis elan et və rahat yaşa”, - deyə hüquqşünas qeyd edib.

““Müflisləşmə və iflas haqqında” Qanun köhnəlib və geniş təkmilləşdirilməsi zəruridir”

Hüquqşünas vətəndaşın özünü necə müflis elan edə bilməsi üçün prosedurun hüquqi əsaslarını nəzərə çatdırıb: “Məlum olduğu kimi, Azərbaycanda hələ 1997-ci ildən “Müflisləşmə və iflas haqqında” Qanun var. Uzun illər həmin Qanuna görə yalnız hüquqi şəxslər və fərdi sahibkar olan fiziki şəxslər (“VÖEN-i olan”lar) özünü müflis elan edə bilərdi.

Qanunda hətta belə bir kazus da var idi (həmin müddəa indi də var, amma daha kazus yaratmır) 57-ci maddənin 4-cü bəndində ki, fərdi sahibkar müflis elan edildikdə uşaqların saxlanması üçün alimentlər və xərclik istisna olmaqla bütün borcları da silinir. Məsələn, fərdi sahibkarın biznes kreditləri üzrə 1000 manat, fiziki şəxs kimi isə 10000 manat (istehlak krediti üzrə) borcu var. O özünü fərdi sahibkar kimi müflis elan edərək bütün borclarından, o cümlədən qeyri-sahibkarlıq fəaliyyəti üzrə borclarından da canını qurtara bilər. Təbii, bu məntiqsiz və ədalətsiz idi. Belə çıxırdı ki, fiziki şəxs müflis olmaq üçün yalnız fərdi sahibkar olmalıdır. Bu isə fiktiv sahibkarlıq fəaliyyətinə yol açır: müflis olmaq istəyən yalandan sahibkar kimi qeydiyyatdan keçib bir az sonra özünü müflis elan edə bilərdi.

Vəziyyət 2015-ci ilin oktyabrında dəyişdi. Qanunun 2-ci maddəsinin 1-ci bəndində “Bu Qanunda işlədilən “borclu” anlayışı həm borclu müəssisələrə, həm də fərdi borclulara aiddir” (Qanunun 1-ci maddəsinə əsasən “borclu müəssisə” hüquqi şəxs, “fərdi borclu” isə fərdi sahikbar deməkdir) cümləsi “Bu Qanunda istifadə edilən “borclu” anlayışı borclu fiziki və hüquqi şəxslərə aiddir” cümləsi ilə əvəz edildi. Beləliklə də fiziki şəxslərin də özünü müflis elan edə bilməsi nəzərdə tutuldu. Düzdür, konkret mexanizmlər Qanunda detallaşdırılmır. Ümumiyyətlə, bu Qanun köhnəlib və geniş təkmilləşdirilməsi zəruridir. Lakin hər bir halda Qanun fiziki şəxsin müflis ola bilməsini nəzərdə tutursa, deməli, həmin Qanunun müvafiq prosedurları ona da aiddir”, - deyir hüquqşünas.

“Fiziki şəxs müflis ola bilər”

Ə.Həsənov əlavə edib ki, “Banklar haqqında” Qanun da fiziki şəxsin müflis ola bilməsini nəzərdə tutur: “Belə ki, həmin Qanunun 1.0.19-cu maddəsi “vətəndaş qüsursuzluğu”nu tərif edərək o cümlədən fiziki şəxsin “məhkəmə qaydasında müflis elan edilməsi faktının olmaması”nı da ehtiva edir. Deməli, fiziki şəxs müflis ola bilər. Daha sonra, həmin Qanuna bu ilin aprel ayında aşağıdakı məzmunda 57-10.6-cı maddə daxil edilib: “Bankın inzibatçılarının qanuna zidd qərarları, digər hərəkətləri və hərəkətsizliyi nəticəsində bankın müflis olduğu və ya ödəmə qabiliyyətini itirdiyi müəyyən edilərsə və onların bu öhdəliklərini ödəmə qabiliyyəti olmazsa məhkəmə müvəqqəti inzibatçının müraciəti əsasında “Müflisləşmə və iflas haqqında” Azərbaycan Respublikasının Qanununa uyğun olaraq banka vurduğu zərər həddində bu şəxsləri müflis elan edə bilər”. Yenə də belə çıxır ki, fiziki şəxslər məhkəmə qərarı ilə müflis elan oluna bilər”.

“Vətəndaşın əmlakı borcunu ödəməyə kifayət etmirsə və rəsmi gəliri yaşayış minimumunu təmin etmirsə, deməli, borclarını ödəmə qabiliyyəti yoxdur”

Ə. Həsənov “Müflisləşmə və iflas haqqında” Qanunun 1-ci maddəsini də diqqətə çatdırıb: “Müflisləşmə- borclunun öz öhdəliklərinin ödəmə qabiliyyətinin olmaması”dır. Yəni vətəndaşın əmlakı (o cümlədən girovu) borcunu ödəməyə kifayət etmirsə, rəsmi gəliri (məsələn, maaşı) da yoxdursa və ya gəliri özünün və himayəsində olanların aylıq yaşayış minimumunu təmin etmirsə, deməli, borclarını ödəmə qabiliyyəti yoxdur.

Qanunun 3-cü maddəsində konkret deyilir: “Borclu o halda ödəmə qabiliyyəti olmayan sayılır ki, bunu özü təsdiq etsin, yaxud məhkəmə və ya kreditorlar müəyyən etsin ki:

a) borclu kreditorun irəli sürdüyü qanuni ödəmə tələbini bu cür tələb verildikdən sonra iki ay ərzində yerinə yetirməmişdir və ya;

b) borclu qanunvericiliyə müvafiq surətdə həyata keçirməli olduğu ödənişləri vaxtı çatdıqca həyata keçirməyə qadir deyildir və ya;

c) borclu öz borclarını vaxtı çatdıqca ödəməyə qadir deyildir”.

Məsələn, işsiz və əmlakı olmayan vətəndaşın banka avtokredit üzrə 20000 dollar borcu var, avtomobil özü də girovdadır. Avtomobilin cari dəyəri 17000 manatdır (yəni 10000 dollar). Bu halda avtomobil açıq hərracdan öz cari dəyəri ilə satılacaq, qalan 10000 dollar borc isə silinəcək”.

“Ərizəyə yalnız borclar üzrə sənədlər (müqavilə və s.) qoşulmalıdır”

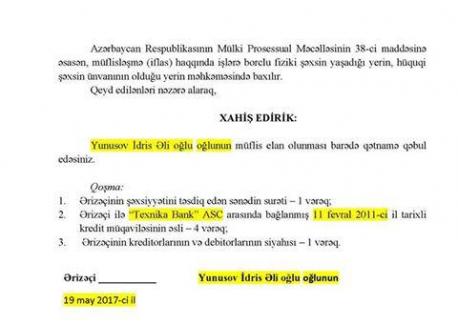

Hüquqşünas vətəndaşın özünü necə müflis elan etməsini izah edib: “Sadəcə yaşadığı yer üzrə rayon məhkəməsinə ərizə ilə müraciət etməlidir. Ərizənin təxmini formasını dərc edirəm (təbii, hər kəs özünə uyğunlaşdırmalıdır, lazım olduqda əlavələr etməlidir). Ərizəyə yalnız borclar üzrə sənədlər (müqavilə və s.) qoşulmalıdır (vətəndaşa da kiminsə borcu varsa, həmin sənədlər də). “Müflisləşmə və iflas haqqında” Qanunun 5-ci maddəsinin “a” bəndi dövlət rüsumunun ödənilməsini təsdiq edən sənədin də qoşulmasını nəzərdə tutsa da, rüsumun məbləği qanunvericilikdə nəzərdə tutulmadığı üçün rüsum ödənilməli deyil. Qanunun 2-ci maddəsinin 5-ci bəndinə əsasən iflas haqqında işin qaldırılması üçün borclunun məhkəməyə təqdim olunan ərizəsi əsas sayılır və həmin ərizənin məhkəməyə təqdim edilməsi tarixi iflas prosesinə məhkəmə vasitəsilə başlanmasının məqamıdır. Ərizə borclunun kreditorlarına qabaqcadan göndərilməli deyil. Qanunun 9-cu maddəsinin 1-ci bəndinə əsasən iflas haqqında iş üzrə məhkəmə baxışı təyin edildikdə, bu barədə kreditorlara xəbər verilməsi üçün ərizəçi məhkəmə baxışının tarixinə ən geci 7 gün qalanadək həmin məhkəmə baxışı haqqında rəsmi dövri mətbu nəşrdə iki dəfə elan dərc etdirməlidir. Yəni prosedurun başlanması çox sadədir, ərizəni məhkəməyə ver”.

“Banklar özlərini müflis elan edib, borcların ödənilməsindən yaxa qurtarır, siz də belə edin”

“Odur ki, banklara və digər şəxslərə borcu olan və onu ödəyə bilməyənlərə özlərini müflis elan etməyi tövsiyə edirəm. Necə ki, banklar özlərini müflis elan edib, borcların ödənilməsindən yaxa qurtarır, siz də belə edin. Bütün dediklərim fərdi sahibkarlara və hüquqi şəxslərə də aiddir”, - deyə ekspert vurğulayıb.

Bölmənin digər xəbərləri

- 1 of 3

- ››